INNE EBOOKI AUTORA

Koszyk

Jak rozliczać VAT od dostaw towarów na rzecz zagranicznych kontrahentów

Autor:

Wydawca:

Format:

pdf, ibuk

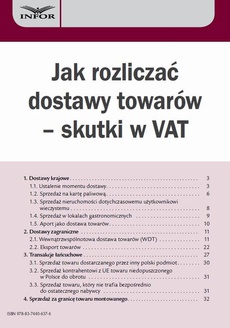

Polski podatnik, który sprzedaje towar zagranicznym kontrahentom, jest zazwyczaj uprawniony do rozliczenia WDT, gdy towar jest transportowany do UE, lub eksportu, gdy towar jest transportowany poza UE, i może zastosować stawkę 0%. Nie zawsze sytuacja jest tak prosta, szczególnie gdy mamy do czynienia z transakcją łańcuchową. Wtedy jako eksport lub WDT może być rozliczona tylko jedna transakcja w łańcuchu dostaw. Obrót towarowy z zagranicą wymaga od podatników odpowiedniego udokumentowania, aby mogli zastosować stawkę 0%. Nie zawsze jest możliwe. Z publikacji dowiesz się m.in.:

• Jak ustalić miejsca dostawy towarów

• Jak rozliczyć sprzedaż towarów na rzecz kontrahenta z UE, gdy towar jest wywożony bezpośrednio z Polski do innego kraju UE(WDT)

• Jak rozliczyć dostawę towarów wywożonych przez polskiego podatnika poza UE(eksport)

• Jak rozliczyć sprzedaż towaru montowanego za granicę

• W jaki sposób rozliczyć sprzedaż towarów w transakcji trójstronnej

| Rok wydania | 2019 |

|---|---|

| Liczba stron | 19 |

| Kategoria | Prawo finansowe |

| Wydawca | Infor PL |

| ISBN-13 | 978-83-8137-529-0 |

| Język publikacji | polski |

| Informacja o sprzedawcy | ePWN sp. z o.o. |

POLECAMY

Ciekawe propozycje

KUP NA PREZENT

Jak rozliczać VAT od dostaw towarów na rzecz zagranicznych kontrahentów

9,90 zł

Uzupełnij informacje na temat odbiorcy.

Produkt został pomyślnie dodany do koszyka.

Nieudana próba zakupu produktu. Spróbuj jeszcze raz.

Wypożyczaj w abonamencie!

Już od 2,66 zł za ebooka